消费者层面,近半的门店出现客流下滑,下滑比例在20%以内的居多,但仍有16%的门店可以做到客流上升。

门店认为消费者不进店主要原因是:线上便利性,新客拓展不够和老客粘性不足。(*关于消费者为什么不进店,CBME做了一份基于5000位消费者样本的调研报告,敬请期待)

调研中我们发现,线上的价格战确实削弱了线下门店的竞争力。77.4%的门店价格有竞争力的商品低于30%。很多零售商开始摸索线上运营,平均来看零售商7.5%的销售来自于线上,线上做得好的零售商,其线上业务的比例已超过30%。

所以,零售商完全可以利用现在的互联网平台,通过全域营销来服务消费者。

谈及消费者,对于门店来说无外乎两个路径:拓新客,以及维护老客。

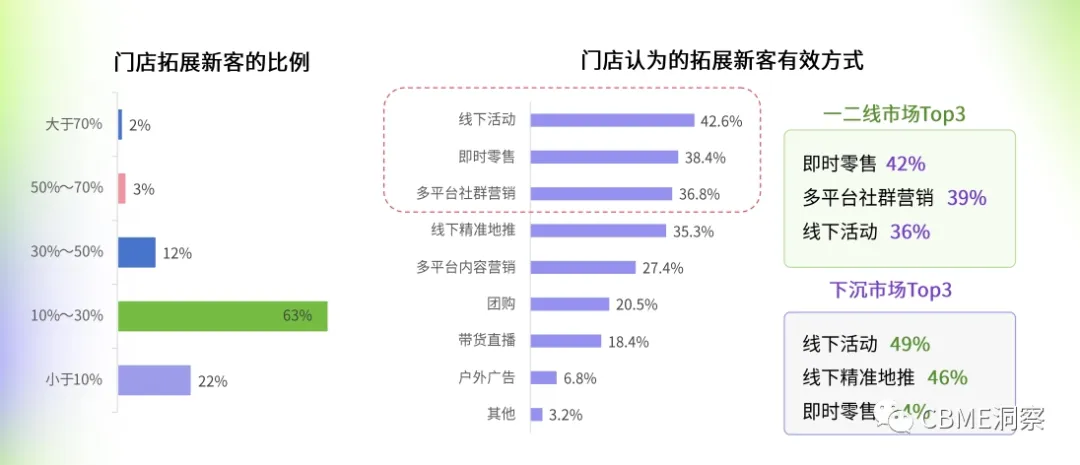

在拓新客方面能看到,零售门店新客比例普遍在10%-30%。而在门店实际运营来看,有效拓展新客的方式,分别是线下活动、即时零售、多平台社群营销。

当然,就不同城市的情况来看,这些获客方式有细微的差别。线下精准地推,仍然是下沉市场非常重要的获客方式。

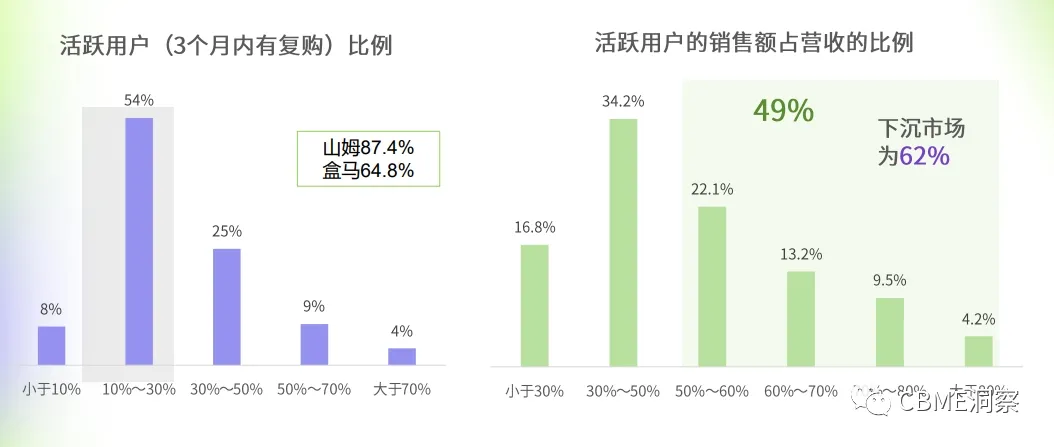

另外在调研中我们发现,用户粘性仍值得门店深挖。零售门店活跃用户占比大多在10%-30%,可以看出活跃用户占比不高。活跃用户销售贡献占比过半的为49%,离2:8原则仍有差距。

其中,下沉市场中,活跃用户销售贡献占比过半的为62%,高于全国整体水平。这其实也说明了在下沉城市的很多单体店,老板个人IP的力量,会有粘性相对较高的消费者群体。

所以把复购率这些数据往上提一提,对门店的生意增长有很大的帮助。

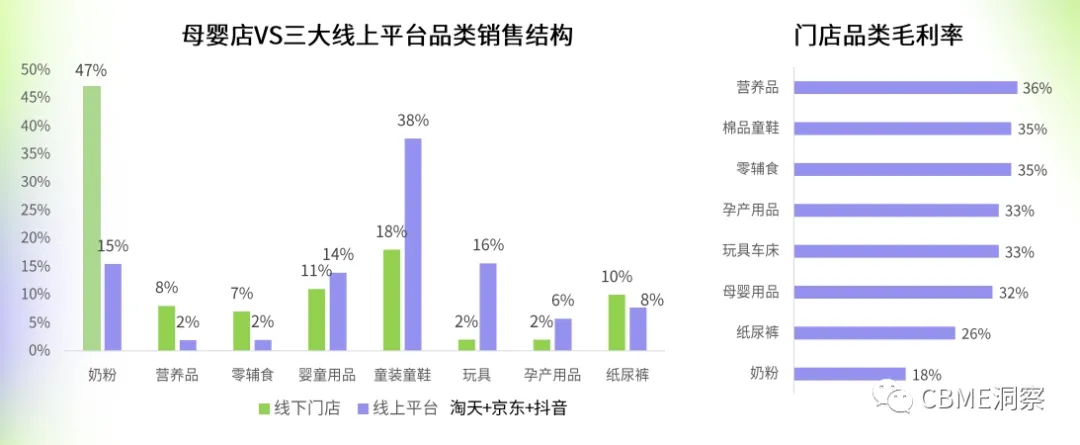

品类维度,基于母婴店,以及淘宝天猫、京东、抖音三大线上平台的数据洞察发现,线上平台占比最高的品类是童装童鞋,而线下则是奶粉。

此外,结合毛利率来看,奶粉作为门店占比最高品类,目前毛利率低于基准线。

整体来看,营养品仍是最热门品类,也是门店希望重点提升销售的品类。童装和洗护也是门店希望重点拓展的品类。

另外,中大童和全家化背后蕴含着新增量。64%的调研门店表示2024年希望重点拓展全家营养品。